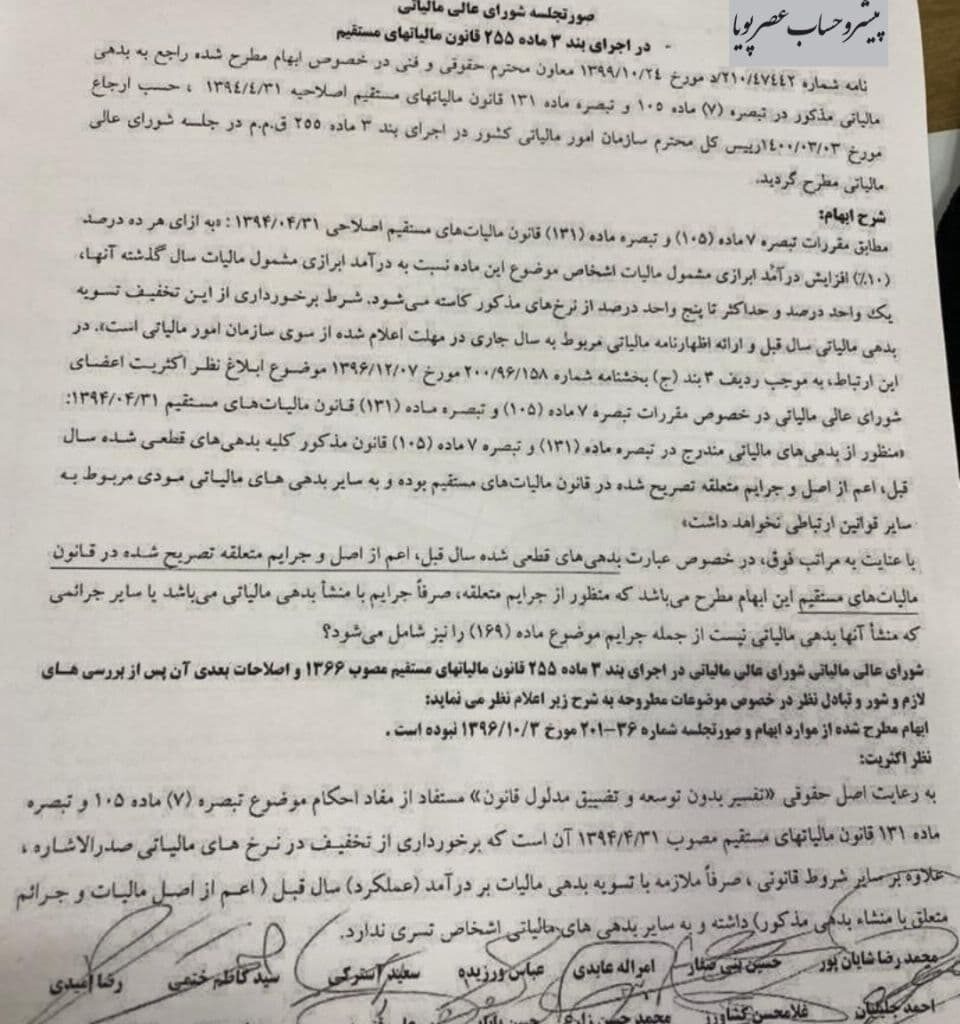

طبق قوانین تبصره ۷ ماده ۱۰۵ و تبصره ماده ۱۳۱ ق.م.م اصلاحی ۳۱ تیرماه سال ۹۴ به ازای هر ده درصد افزایش درآمد ابرازی مشمول مالیات شخص های موضوع این ماده نسبت به درآمد ابرازی شامل مالیات سال قبل آن ها، یک واحد درصد و حداکثر تا پنج واحد درصد از نرخ های گفته شده کم میشود.

توضیحات کامل تر را حتما داخل بخشنامه ذیل با دقت بخوانید.