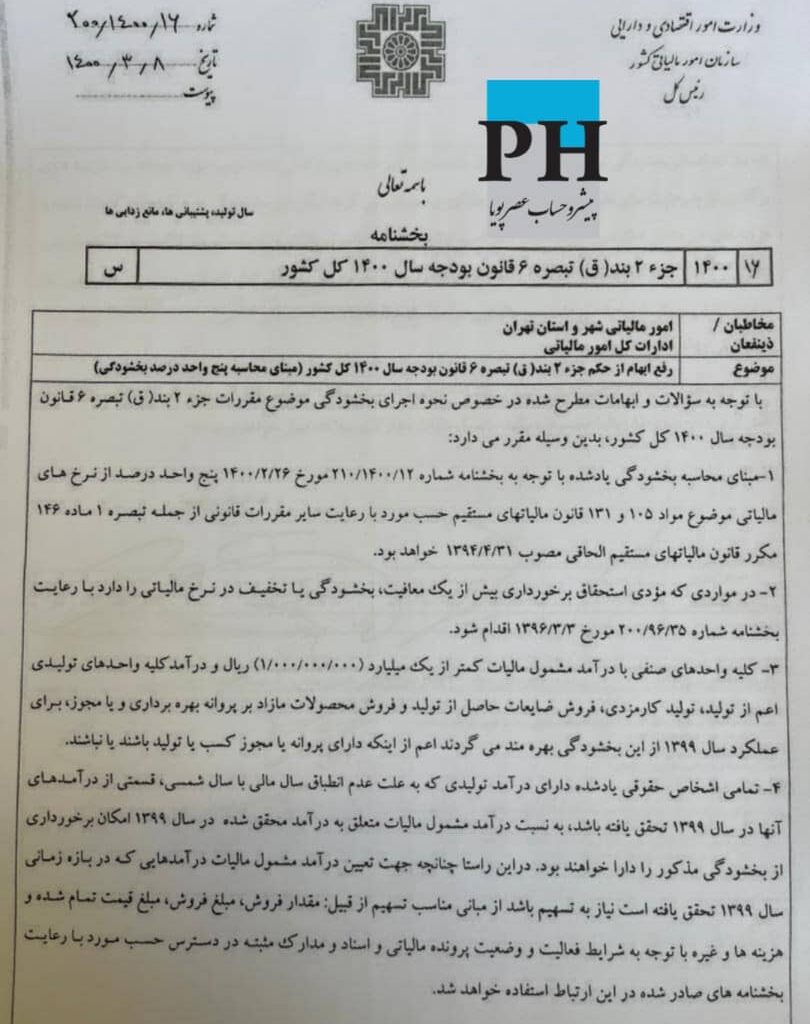

در پی مشکلات و سوالات ابهام برانگیز در رابطه با حکم جزء ۲ بند ق تبصره ی ۶ قانون بودجه سال ۱۴۰۰ موارد مشمول بخشودگی و نحوه ی اجرا آن طی بخشنامه صادره از سازمان امور مالیاتی کشور بشرح ذیل اعلام میگردد.

موضوع: رفع ابهام (مبنای محاسبه پنج واحد درصد بخشودگی)

الف_ مبنای احتساب بخشنامه به شماره ۲۱۰/۱۴۰۰/۱۲ و به تاریخ ۱۴۰۰/۰۲/۲۶ پنج واحد درصد از نرخ های مالیاتی مواد ۱۰۵ و ۱۳۱ مالیات مستقیم حسب مورد با رعایت مقررات قانونی از جمله تبصره ۱ ماده ۱۴۶ الحاقی مصوب ۹۴/۰۴/۳۱ خواهد بود.

ب_ در صورت استحقاق بیش از یک مورد معافیت مودی به بخشنامه ۲۰۰/۹۶/۳۵ به تاریخ ۹۶/۰۹/۰۳ مراجعه و اقدام شود.

پ_ واحدهای صنفی با درآمد کمتر از یک میلیارد ریال حاصل از تولید، فروش ضایعات، محصولات مازاد بر پروانه بهره برداری اعم از بامجوز یا بدون مجوز از بخشودگی بهره مند خواهند شد.

ت_ کلیه واحدهای تولید که بعلت عدم انطباق سال مالی با سال شمسی قسمتی از درآمد آنها درسال ۱۳۹۹ تحقق یافته به نسبت درآمد مشمول بخشودگی می شوند.

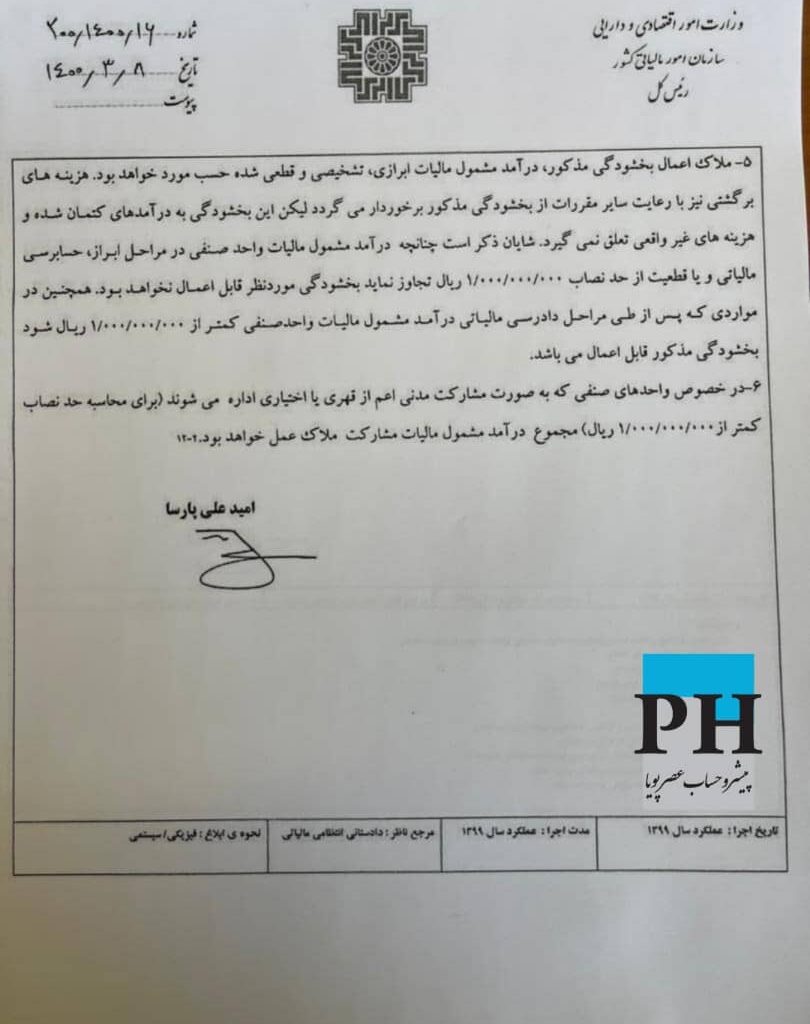

ث_ بخشودگی مذکور، مشمول مالیات ابرازی قطعی شده حسب مورد تعلق گرفته و به درآمدهای کتمان شده و هزینه های غیرواقعی اعمال نمی گردد.