سامانه مودیان مالیاتی سامانهای است که مودیان مشمول مالیات از این سامانه برای ارسال صورت حساب الکترونیکی و همچنین اتصال پایانه فروشگاهی شان استفاده میکنند. تمامی افرادی که صاحب شغل هستند و تمامی شخصیتهای حقوقی لازم است تا در این سامانه ثبت نام کنند. سازمان امور مالیاتی هدف از تشکیل این سامانه را:

- کاهش شکاف طبقاتی اجتماعی

- افزایش سهم مالیات

- کاهش وابستگی بودجه به نفت

- ایجاد عدالت مالیاتی

- و کنترل تورم

میدانند. اگر برای اولین بار است که میخواهید وارد این سامانه شوید و ثبت نام کنید و در سامانه مودیان مالیاتی ثبت نام کردهاید و نمیتوانید فعالیت داشته باشید، در ادامه مطلب همراه ما باشید.

سامانه مودیان مالیاتی چیست و با چه هدفی ایجاد شده است؟

اگر آدرس اینترنتی tp.tax.gov.ir را وارد کنید وارد سایت مودیان مالیاتی میشوید. همانطور که در بالا گفته شد این سایت برای ثبت نام افراد مشمول مالیاتی برای ارسال صورتحساب خود ایجاد شده است. طبق قانون هر صاحب کسب و کاری موظف است در این سایت ثبت نام کند. چه فرد حقوقی صاحب کسب و کار و چه شخصیت حقیقی، تفاوتی ندارد و هر دو باید در سامانه مودیان مالیاتی ثبت نام کنند. هدف اصلی این سامانه جلوگیری از فرار مالیاتی اشخاص است. ثبت نام در این سامانه پس از مصوبه سال ۹۸ لازم گردید. هر شخص صاحب کسب و کار پس از اینکه وارد سامانه مودیان مالیاتی شد یک پوشه کار اختصاصی به او داده میشود. از این طریق ارتباط بین شخص مودی و سازمان امور مالیاتی صورت میگیرد.

مشمولین باید صورتحسابهای الکرونیکی خود را در زمانهای مشخص در سامانه ثبت کنند. عدم ارسال صورتحسابها در سایت در زمان مشخص، باعث جریمه حداقلی ۲۳ درصدی میشود. در نتیجه به عنوان صاحب کسب و کار باید طریقه کار با این سامانه را بلد باشید.

چه افرادی باید در سامانه مودیان مالیاتی ثبت نام کنند؟

یکی از سوالاتی که افراد میپرسند این است که آیا ما مشمول ثبت نام در سامانه هستیم یا خیر؟ طبق قانون و متن بند ج ماده یک قانون پایانههای فروشگاهی،

“کلیه صاحبان مشاغل صنفی و غیر صنفی و اشخاص حقوقی موضوع فصل های ۴ و ۵ باب سوم قانون مالیاتهای مستقیم مصوب ۱۲/۰۳/۱۳۶۶ با اصلاحات و الحاقات بعدی آن، مشمول این قانون هستند. در این قانون هرگاه از واژه مودی استفاده میشود، مراد اشخاص مشمول است، مرگ خلاف آن تصریح شده باشد.”

بر اساس این قانون، صاحبان مشاغل و شخصیتهای حقوقی در فصل ۴ و ۵ قانون مالیات مستقیم، باید در سامانه مودیان مالیاتی ثبت نام کنند. این اشخاص باید زین پس صورت حساب های الکترونیکی خود را از طریق سامانه مودیان مالیاتی به آدرس tp.tax.gov.ir ارسال کنند.

چه زمانی باید در سامانه مودیان مالیاتی ثبت نام کرد؟

ثبت نام در سامانه مودیان مالیاتی از مهر ۱۴۰۱ شروع شده است و افراد در سه دسته برای ثبت نام تقسیم شده اند:

- گروه اول که از روز آغاز تا ۱ آبان فرصت داشتند

- گروه دوم تا ۱ آذر

- و گروه سوم تا ۲۵ اسفند ماه

باید به وسیله کد ملی و یک شماره تماس به نام شخصیت ثبت نام کننده برای ثبت در این سامانه اقدام نمایند. پس از ثبت نام، اطلاعات مورد بررسی قرار میگیرد و بعد از صحت سنجی تایید میگردد. پس از تایید حساب کاربری شما، پوشه کار مودی ساخته میشود و مودی میتواند وارد صفحه خود شود.

مراحل ثبت نام در سامانه مودیان مالیاتی

س از اینکه متوجه شدید مشمول ثبت نام در این سامانه هستید، و زمان ثبت نام خود را مشخص کردید، اکنون میخواهیم مراحل ثبت نام را برای شما به دقت مشخص کنیم:

مرحله ۱: ثبت نام در سامانه مودیان مالیاتی به آدرس tp.tax.gov.ir

از طریق گوشی یا کامپیوتر شخصی خود مرورگری را باز کنید (بهتر است بین کروم یا فایرفاکس یکی را انتخاب کنید) و پس از باز شدن مرورگر آدرس اینترنتی سامانه مودیان مالیاتی یعنی tp.tax.gov.ir را تایپ کرده یا بر روی لینک زیر کلیک کنید.:

با توجه به اینکه تمامی شخصیتهای حقیقی و حقوقی باید در این سامانه ثبت نام کنند، به صورت جداگانه نحوه ثبت نام هر کدام را میآوریم:

نحوه ثبت نام اشخاص حقیقی در سامانه مودیان مالیاتی

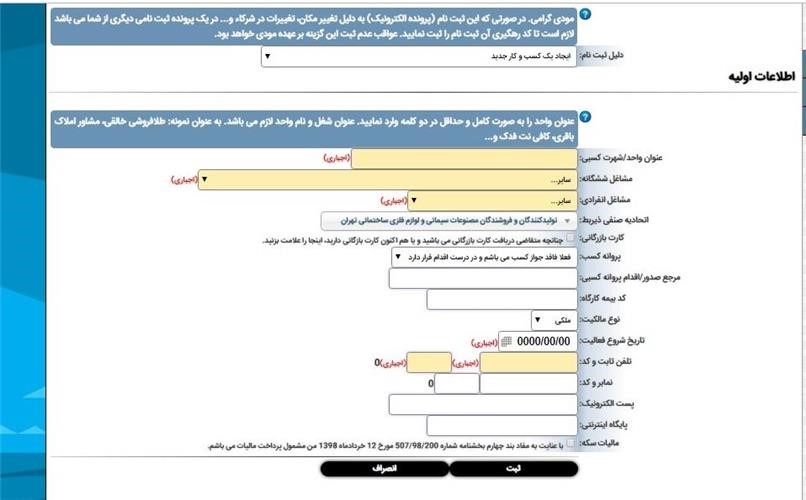

پس از ورود به سایت، از قسمت مشخص شده، بر روی کلمه ثبت نام کلیک کنید. در فیلد اول کد ملی یا کد فراگیر یا شناسه ملی خود را وارد کنید. در فیلد بعدی شماره همراه را وارد کنید. توجه کنید شماره همراه باید متعلق به فردی باشد که کد ملی آن در بالا درج گردیده است. و در فیلد بعدی تاریخ تولد خود را وارد کنید. در بخش بعدی کد کپچا یا همان حروفی که در تصویر مشخص است را در همان قسمت وارد کنید. در پایان دکمه ثبت را بفشارید.

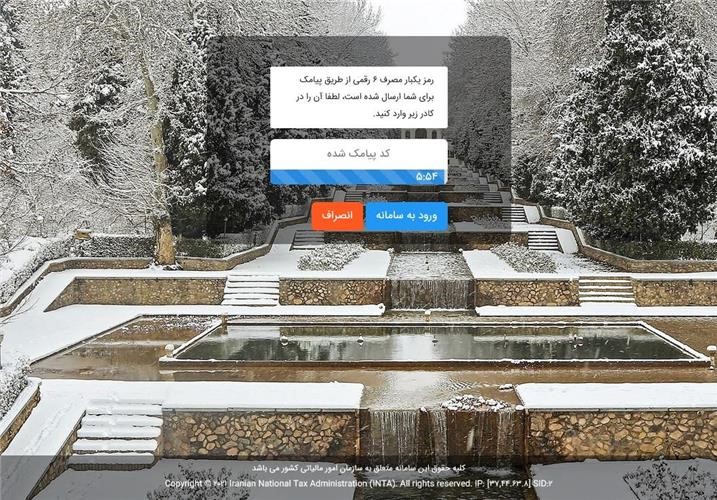

در این مرحله یک کد تایید برای تایید انطباق کد ملی و شماره ملی بر روی تلفن همراه شما ارسال میشود. این کد رمز را بر روی فیلد مشخص وارد کنید.

پس از اینکه رمز ارسالی به گوشی تان را وارد کردید دکمه ورود به سامانه را بزنید.

ثبت نام اشخاص حقوقی در سامانه مودیان مالیاتی

اشخاص حقوقی پس از ثبت شرکت به صورت خودکار در سامانه مودیان مالیاتی ثبت نام میشوند و یک پیامک حاوی نام کاربری و رمز عبور برای شرکت ارسال میشود. اگر پس از اقدام برای ورود به سامانه متوجه عدم ثبت نام خود شدید باید ثبت نام جداگانه انجام دهید. در این مرحله در تب ثبت نام، پایین دکمه آبی رنگ بزرگ ثبت نام، دکمه ای با عنوان ثبت نام اشخاص حقوقی مشخص شده است.

پس از زدن این دکمه، وارد صفحه جدید میشوید.

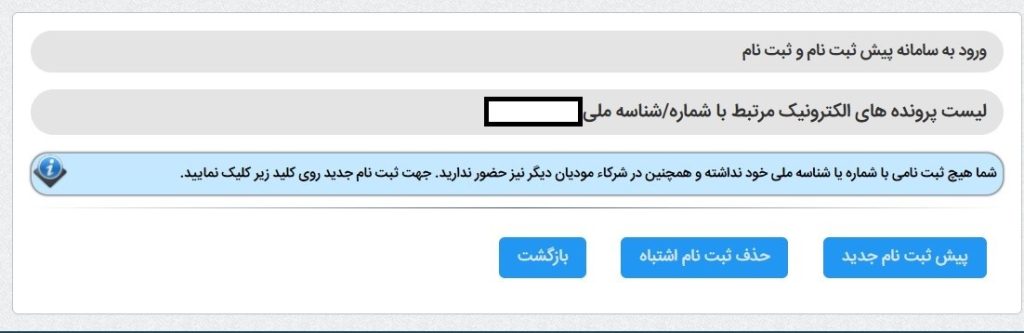

در صفحه جدید ابتدا یک کد امنیتی وجود دارد که باید در قسمت مشخص شده وارد کنید. سپس نوع مودی را حقوقی انتخاب کنید. در فیلد بعدی نیز شناسه ملی کسب و کار خود را وارد کنید. پس از وارد کردن این اطلاعات احتمالا پیامی مبنی بر اینکه شما هیچ ثبت نامی با شماره یا شناسه ملی خود نداشته و همچنین در شرکا مودیان دیگر نیز حضور ندارید. جهت ثبت نام جدید روی کلید زیر کلیک کنید.

دکمه پیش ثبت نام را بزنید.

مرحله ۲: پیش ثبت نام و ثبت نام نهایی سامانه مودیان مالیاتی

در صفحه جدید باز شده توضیحاتی در خصوص ثبت نام و فرآیند تایید نهایی آن داده شده است و در ثبت چپ فرمی برای ثبت نام مودی حقیقی قرار داده شده است. در این فرم پس از انتخاب نوع ثبت نام و کد پستی، شماره همراه خود را وارد کنید و در نهایت کد امنیتی را ثبت کنید.

در ادامه یک کد رمز به شماره موبایل ثبت شده ارسال می شود و آن را باید در بخش مشخص شده وارد کنید و دکمه ثبت کد فعالسازی و ادامه را بزنید.

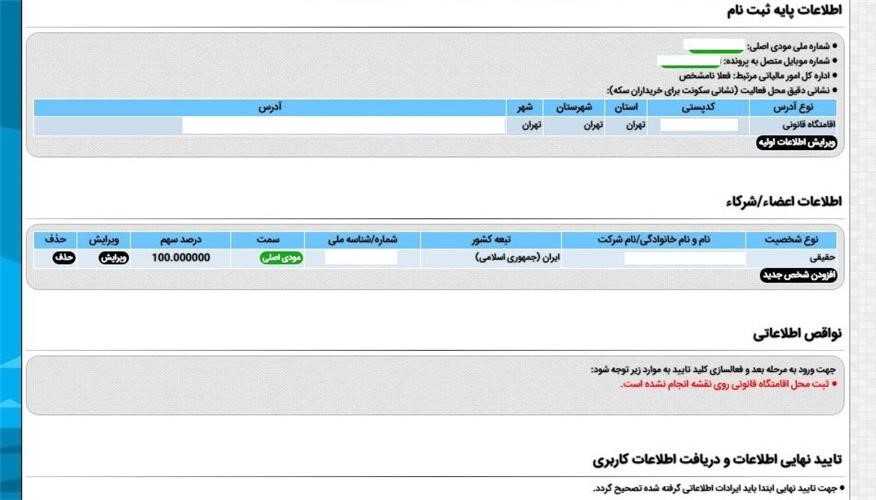

در مرحله بعد اطلاعات هویتی مودی اصلی یا مدیرعامل یا مدیر تسویه نشان داده میشود. پس از بررسی اطلاعات و درستی آن ادامه را بزنید.

اطلاعات پایه ثبت نام در مرحله بعد نمایش داده میشود. در صورتی که قصد ویرایش اطلاعات را داشتید میتوانید از طریق دکمه سمت چپ اقدام به ویرایش اطلاعات نمایید. در این بخش اطلاعات اشخاص باید ثبت شود. اطلاعات مورد نیاز برای ثبت در این بخش به صورت جداگانه شامل:

- اشخاص حقیقی: اطلاعات واحد کسبی، پروانه کسب، اطلاعات اتحادیه و نوع شغل

- اشخاص حقوقی و تشکلها: اطلاعات ثبتی، نوع شرکت و شماره اقتصادی قدیم

در بخش بعدی اطلاعات کامل شرکا یا اعضا را نیز وارد نمایید.

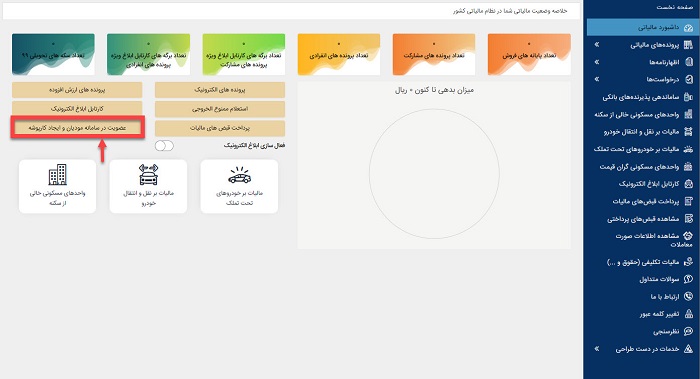

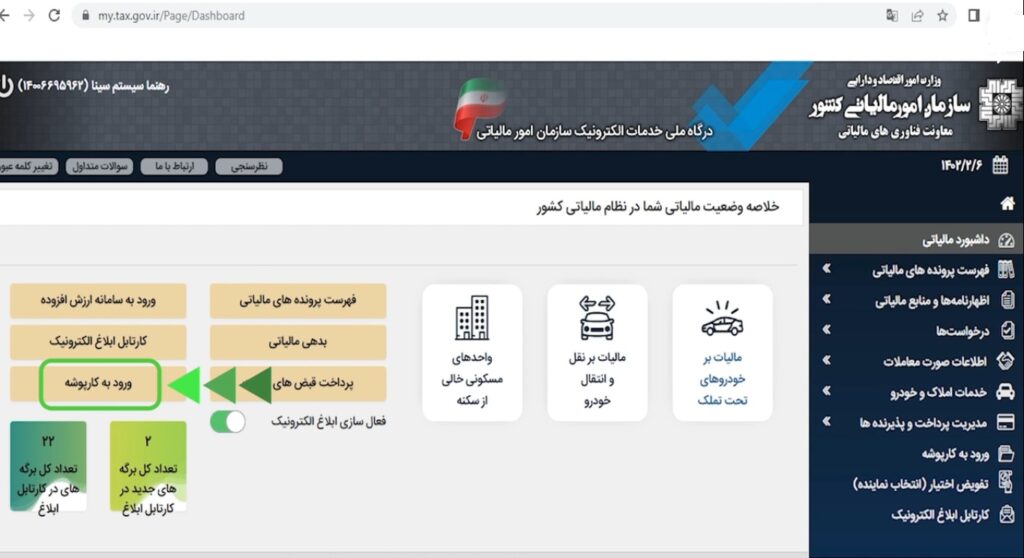

ورود به سامانه مودیان مالیاتی

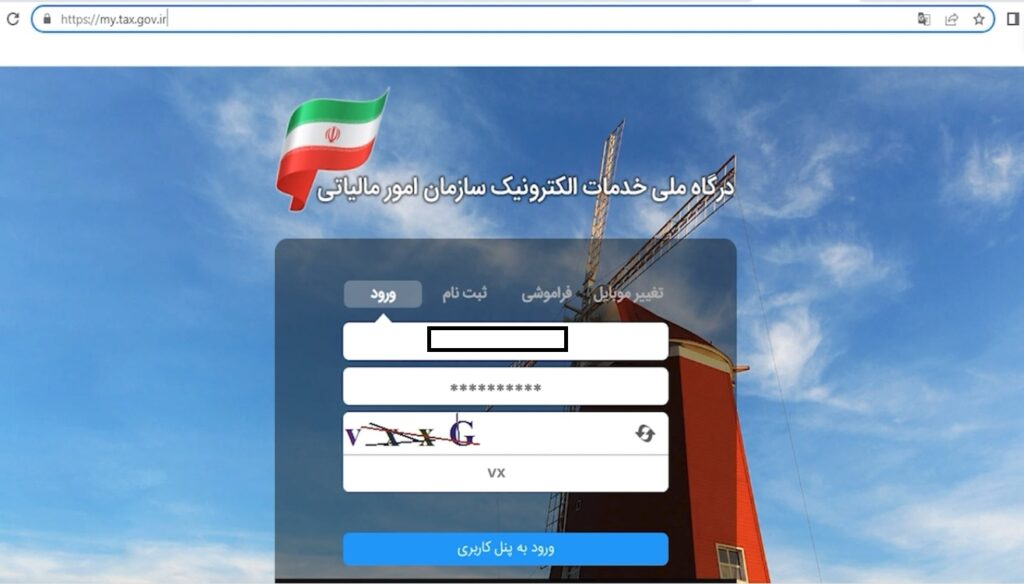

پس از اینکه در سامانه ثبت نام کردید، اکنون قصد ورود دارید. پس از ورود به سایت سامانه مودیان مالیاتی، از تب بالا بر روی دکمه ورود کلید کنید. فیلدهای مشخص شده شامل کد ملی یا شناسه ملی و کلمه عبوری که در هنگام ثبت نام مشخص شده را وارد کنید. حروف موجود در تصویر امنیتی را بدون خطا در فیلدخالی مشخص کنید. دکمه ورود را بزنید. پیامکی حاوی رمز یکبار مصرف برای شما ارسال میشود. آن را ثبت کنید و وارد سامانه شوید.

در نهایت وارد سامانه مودیان مالیاتی شدهاید و میتوانید از سمت راست منوی کامل میتوانید ببینید و در هر بخشی نیاز به فعالیت داشتید را انتخاب کنید.

راهنمای ورود و ثبت نام سامانه مودیان مالیاتی

سند_راهنمای_ بخش_عضویت_ در_سامانه مودیان_مالیاتی-دانلود

آموزش نحوه ثبت فاکتور فروش در سامانه مودیان

طبق بخشنامههای ارائه و ارسال شده؛ اشخاص حقوقی و صاحبان مشاغل از فروردین سال 1402 باید فاکتورهای فروش خود را در سامانه مودیان ثبت نمایند. ثبت فاکتور فروش توسط پیشروحساب، توسط سامانه های معتمد ویا نرم افزار انجام می شود

نرم افزار سامانه مودیانی که می بایست از طریق ان فاکتورها ثبت شوند می تواند نرم افزار حسابداری مجموعه باشد و یا می توانید ثبت فاکتور های خود را به شرکت های معتمد بسپارید

نحوه ویرایش فاکتورها در سامانه مودیان مالیاتی

ممکن است برای شما این اتفاق بیفتد که فاکتوری را به اشتباه ثبت کنید و قصد داشته باشید؛ فاکتور را اصلاح و ویرایش کنید. چگونه میشود پس از ثبت فاکتور آن را در سامانه ویرایش کرد؟ پس از ثبت فاکتور در سامانه مودیان، امکان اصلاح اطلاعات درج شده وجود ندارد.

برای ویرایش اشتباه فاکتور، باید صورتحساب اصلاحی ارسال کنید و یا اقدام به ابطال فاکتور نمایید. بنابراین برای راحتی کار خویش و دوباره کاری نشدن ثبتها دقت لازم را داشته باشید.

الزام صدور فاکتور فروش در سامانه مودیان

اگر برایتان سوال است که صدور فاکتور فروش در سامانه مودیان برای چه انجام میشود؟ یا وجود چه ضروریاتی موجب میگردد که اقدام به صدور فاکتور فروش در سامانه مودیان کنید؟ باید بدانید طی بخشنامه ای که ابلاغ شده است؛ سازمان امور مالیاتی کشور یادآور شده که مشاغل مختلف در بازههای زمانی متفاوت، اقدام به ثبت فاکتور در سامانه مودیان مالیاتی کنند. همچنین این سازمان اشاره نموده است، که این امر به منظور آسانی در محاسبه مالیاتی و جلوگیری از فرار مالیاتی انجام میگردد.

مهمترین نکات فاکتور فروش در سامانه مودیان

در بخشنامه جدید یادآوری شده است، که از فروردین و تیرماه سال 1402 اشخاص حقوقی و صاحبان مشاغل باید تمامی فاکتورهای فروش خود را در سامانه مودیان ثبت نمایند.

بنابراین برای ثبت فاکتور فروش در سامانه مودیان، باید نکاتی را در نظر بگیرید. اولین و مهمترین نکته ثبت فاکتور فروش در سامانه مودیان، این است که بعد از ثبت فاکتورها، دیگر امکان اصلاح و ویرایش آنها وجود ندارد. در ادامه مهم ترین نکات و پرسش های مربوط به سامانه مودیان مالیاتی را بررسی میکنیم.

ثبت فاکتور در سامانه مودیان به چه معنی است؟

طبق ماده 169 قانون مالیاتهای مستقیم، سازمان امور مالیاتی کشور برای جمع آوری مالیات، اشخاص حقوقی و صاحبان مشاغل را مکلف کرده است، تا فاکتورهای معاملات خود را در سامانه به منظور تسهیل در محاسبات مالیات ثبت نمایند.

اشخاص برای ثبت فاکتور در سامانه مودیان مالیاتی میتوانند از قسمت ارسال معاملات فصلی اقدام نمایند و فاکتور در کارپوشه ذخیره میگردد.

نکتهای که باید در این قسمت یادآوری کنیم؛ آن است که در هنگاه ثبت فاکتور در سامانه مودیان، دقت لازم را داشته باشید و تمام اطلاعات فاکتور اعم از شماره فاکتور، کد اقتصادی، شناسه ملی، شماره ثبت، کدپیگیری، آدرس و شماره تماس خریدار و فروشنده را وارد کنید. زیرا پس از ثبت فاکتور در سامانه مودیان مالیاتی امکان اصلاح و ویرایش آن وجود ندارد.

سقف مبلغ صدور فاکتور فروش چقدر میباشد؟

میزان مبلغ صدور و ثبت فاکتور در سامانه مودیان مالیاتی چه میزان است؟ برای پاسخ به این سوال به بخشنامهای که سازمان امور مالیاتی کشور ابلاغ نموده است؛ اشاره میکنیم.

طبق تبصره 1 ماده 3 قانون برگزاری مناقصات مصوب امور اقتصادی و دارایی کشور، سقف مبلغ ارسال صورتحساب مالیاتی، برای معاملات کوچک یک میلیارد ریال، همچنین برای معاملات متوسط از یک میلیارد ریال تا ده میلیارد ریال و برای معاملات بزرگ مازاد بر ده میلیارد ریال میباشد.

آیا امکان ارسال آفلاین در سامانه مودیان وجود دارد؟

ممکن است برای برخی از افراد سوال پیش آید، که آیا میتوانیم صورت حسابهای فروش خود را به صورت آفلاین به سامانه مودیان ارسال نماییم. اشخاص حقوقی و صاحبان مشاغل میتوانند ثبت فاکتور در سامانه مودیان مالیاتی و ارسال صورت حساب مالیاتی را به صورت آفلاین و از طریق نرم افزار ttms انجام دهند.

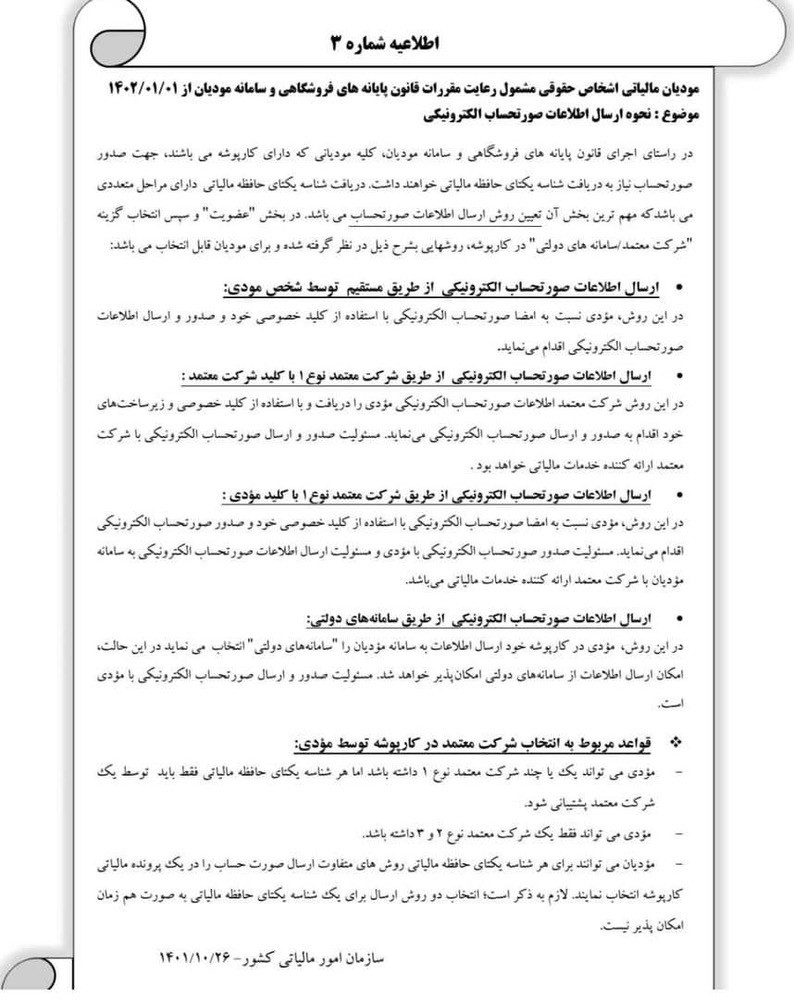

بخشنامه نحوه ارسال اطلاعات صورتحساب الکترونیکی

در این قسمت از مقاله میخواهیم بخشنامه نحوه ارسال اطلاعات صورتحساب الکترونیکی را به نمایش بگذاریم تا به صورت کامل و واضح با مطالب آشنا شوید.

بخشنامه نحوه ارسال اطلاعات صورتحساب الکترونیکی:

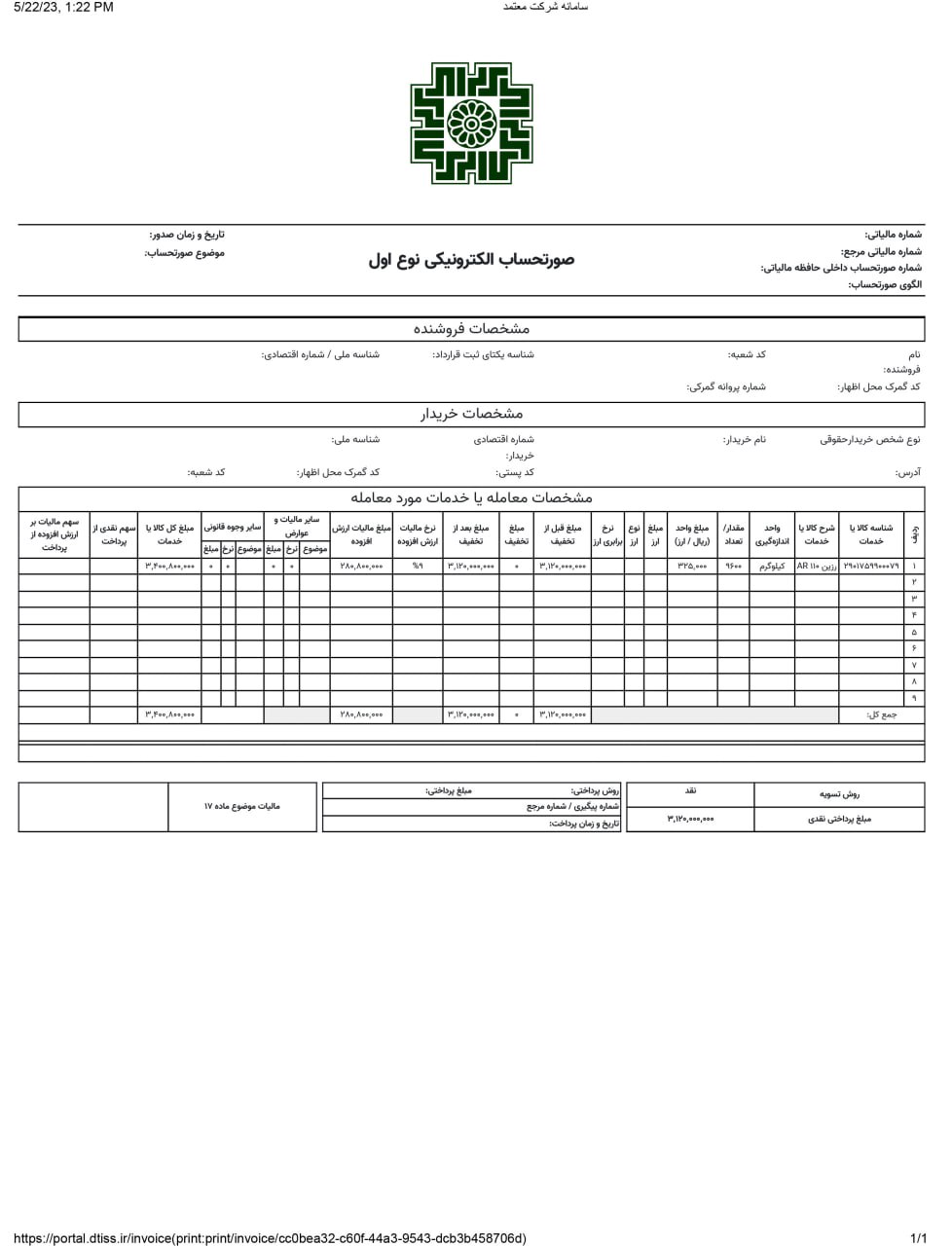

نمونه ثبتی فاکتور ثبت فروش در سامانه مودیان مالیاتی

کارپوشه مالیاتی چیست؟

اولین موردی که در آموزش کارپوشه سامانه مودیان باید آن را بیاموزید؛ آشنایی با کارپوشه مالیاتی است. کارپوشه به عنوان یک درگاه و پل ارتباطی میان مودیان و سازمان امور مالیاتی کشور میباشد. مودیان در کارپوشه خود میتوانند تمامی اطلاعات مالیاتی خود اعم از: اظهارنامه مالیاتی، عوارض ارزش افزوده و… را مشاهده کنند. پروندهها و درخواستهای مالی و مالیاتی خود را پیگیری نمایند.

نحوه کار با کارپوشه سامانه مودیان مالیاتی

به عبارت دیگر اشخاص برای شروع فعالیت مالیاتی خود، ابتدا باید کارپوشه مالیاتی خود را ایجاد کنند؛ زیرا تمامی فعالیتهای مالی و مالیاتی در کارپوشه ذخیره و نگهداری میشود و محاسبه مالیات از این طریق انجام میگردد.

لازم به ذکر میباشد که فعال بودن کارپوشه برای سازمان امور مالیاتی به این معناست، که مودی شرایط لازم برای پرداخت مالیات و ارزش افزوده را برخوردار است.

وقتشه به صورت مستقیم صورت حساب هاتون رو ارسال کنید!

ارسال صورتحساب های مالیاتی را میتوان با روش های مختلفی انجام داد، مؤدی می تواند خود فاکتورها را در فایل اکسل ثبت نموده و سپس وارد سامانه شده و فایلهای صورتحسابها را ایمپورت کند. به علاوه این امکان وجود دارد که مؤدی از طریق معتمد ارسال صورتحساب های خود را انجام دهد.

نحوه تخصیص کارپوشه به مودیان مالیاتی

باتوجه به پیوست تبصره 5 ماده 2 قانون پایانههای فروشگاهی و سامانه مودیان، از تاریخ یکم فروردین ماه سال 1402 تمام اشخاص حقوقی به جز اشخاص حقوقی ذکر شده در ماده 16 قانون دائمی ارزش افزوده، موظف هستند که قوانین ذکر شده را رعایت کنند و در صورت عدم رعایت، منجر به پرداخت جرایم مالیاتی خواهند گشت.

در این بخشنامه ذکر شده است، که به تمامی افرادی که در سازمان امور مالیاتی دارای پرونده مالیاتی هستند؛ به صورت خودکار کارپوشه مالیاتی تخصیص داده شده است. لذا مودیان میتوانند با مراجعه به سایت http://tp.tax.gov.ir وارد سامانه مودیان شده و با وارد کردن نام کاربری و رمز عبور، وارد کارپوشه سامانه مودیان اختصاصی خود شوند.

در مرحله دوم با انتخاب پرونده مالیاتی و عضویت کارپوشه سامانه مودیان اطلاعات خود را تکمیل نموده تا شناسه یکتای مالیاتی ایجاد شود.

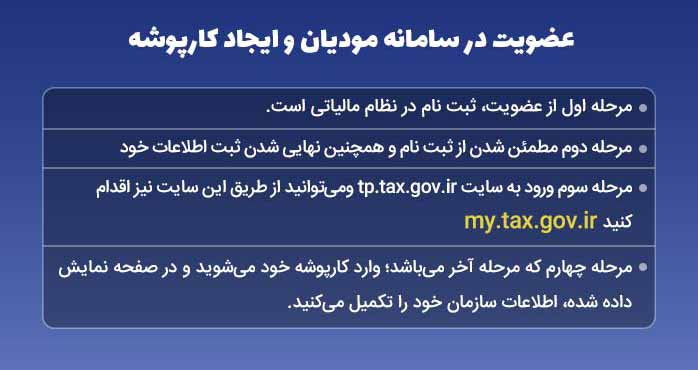

عضویت در سامانه مودیان و ایجاد کارپوشه

در این قسمت از آموزش کارپوشه سامانه مودیان، قصد داریم عضویت در سامانه مودیان و ایجاد کارپوشه را توضیح دهیم. عضویت در سامانه مودیان کار دشواری نیست و با گذراندن چند مرحله ساده میتوانید در سامانه مودیان ثبت نام کنید. مراحل عضویت در سامانه مودیان و ایجاد کارپوشه به شرح تصویر زیر میباشد.

مراحل عضویت در سامانه مودیان و ایجاد کارپوشه

البته ناگفته نماند که طبق تصمیم سازمان امور مالیاتی کشور، ثبت نام مودیان در سامانه به صورت خودکار انجام میشود. اما اگر ثبت نام انجام نشده باشد؛ میتوانید از مراحل فوق اقدام به ثبت نام کنید.

نحوه ورود به کارپوشه

آیا می دانید نحوه ورود به کارپوشه در سامانه مودیان مالیاتی به چه شکل است؟ از کدام قسمت سامانه میتوانید به کارپوشه خود دسترسی داشته باشید؟

برای دسترسی و ورود به کارپوشه در سامانه کارپوشه مودیان مالیاتی باید مراحل زیر را انجام دهید:

| ردیف | مراحل |

| 1 | مراجعه به سامانه iran.gov.ir |

| 2 | درج نام کاربری و رمز عبور |

اگر رمز عبور و نام کاربری را به اشتباه وارد کردید؛ پیام خطا دریافت خواهید کرد. در این صورت باید کد امنیتی نمایش داده شده را وارد نمایید، تا بتوانید رمز عبور را انتخاب کنید. پس از گذراندن این مراحل وارد پنل اختصاصی خود خواهید شد و با کلیک بر روی گزینه “کارپوشه” میتوانید تمام اطلاعات مالی و مالیاتی خود را مشاهده کنید.

کاربرد اصلی کارپوشه چیست؟

ایجاد کارپوشه در سامانه مودیان چه کاربردی برای مودی دارد؟ کاربرد اصلی و مهم ایجاد کارپوشه در سامانه مودیان این است که از طریق کارپوشه میتوانید با سازمان امور مالیاتی کشور در ارتباط باشید. همچنین تمامی فعالیتهای مالی و مالیاتی خود را در کارپوشه مالیاتی خود مشاهده کنید؛ تا در محاسبه مالیات اشتباهی رخ ندهد.

کاربرد دیگر کارپوشه مالیاتی این است که مودیان میتوانند از طریق کارپوشه، فرآیندهای مالیاتی خود را بررسی کنند و به سازمان ارائه دهند. به عبارت سادهتر کاربرد کارپوشه برقراری ارتباط میان مودیان و سازمان امور مالیاتی کشور است.

چه اطلاعاتی در کارپوشه مودیان مالیاتی ثبت میشود؟

کارپوشه مالیاتی یک درگاه و پل ارتباطی میان مودی و سازمان امور مالیاتی کشور است، تا بتوانند درخواستها و رسیدگیهای خود را پیگیری کنند. لذا با توجه به این تعریف و توضیح میدانیم که کارپوشه، تمام فرآیندهای معاملاتی اشخاص اعم از: فاکتورهای فروش، دفاتر فعالیتهای مالی اساسی و… ثبت میشود، تا سازمان با توجه به فعالیت کارپوشه، نسبت به محاسبه مالیات مودی اقدام نماید.

بخشنامه تخصیص کارپوشه به مودیان مالیاتی

بخشنامه شماره 1 سازمان امور مالیاتی کشور در ارتباط با تخصیص کارپوشه و عضویت در سامانه مودیان میباشد. لذا در این بخش میخواهیم متن بخشنامه را به صورت کامل و واضح بازگو کنیم، تا بتوانید مطالب گفته شده را عمیقا درک کنید.

اطلاعیه شماره یک: تخصیص کارپوشه و عضویت در سامانه مودیان

نظر به آن که بر اساس لایحه دو فوریتی الحاق ۵ تبصره به ماده ۲ قانون پایانه های فروشگاهی و سامانه مودیان که با تصویب یک فوریت در مجلس شورای مطرح است، سایر اشخاص حقوقی به جز اشخاص حقوقی موضوع ماده ۱۶ قانون مالیات بر ارزش افزوده، مصوب سال 1400 از تاریخ 1402/01/01 مکلف به رعایت مقررات قانون یاد شده و صدور صورت حساب الکترونیکی و ارسال آن به سامانه مودیان خواهند بود.

موارد زیر درباره تخصیص کارپوشه و عضویت در سامانه مودیان را به استحضار میرساند. خواهشمند است دستور فرمایید موضوع به طرق مقتضی و موثر، اطلاع رسانی گردد.

به کلیه مودیانی که در سامانه ثبت نام الکترونیکی به نشانی https://my.tax.gov.ir ثبت نام داشته و ثبت نام آنها براساس معیارهای تعیین شده از نظر سازمان امور مالیاتی کشور تکمیل شده؛ در سامانه مودیان کارپوشه تخصیص داده شده است.

مودیان برای ورود به کارپوشه میتوانند از طریق نشانی https://tp.tax.gox.ir وارد سامانه مودیان شده و متعاقبا با درج نام کاربری و رمز عبور دریافتی از سامانه احراز هویت، از طریق سیستم احراز هویت سازمان امور مالیاتی، وارد کارپوشه اختصاصی خود شوند. کلیه اشخاص حقوقی میتوانند از شناسه ملی به عنوان نام کاربری استفاده نمایند.

پس از انتخاب پرونده مالیاتی، در بخش عضویت کارپوشه، امکان تکمیل اطلاعات و دریافت شناسه یکتای حافظه مالیاتی ایجاد گردیده است. شناسه یکتای حافظه مالیاتی دریافت شده به عنوان بخشی از شماره منحصر به فرد مالیاتی صورتحساب، در کلیه صورتحسابهای فروش صادره درج خواهد گردید.

جزئیات و توضیحات بیشتر در قالب “سند راهنمای پایانه فروشگاهی و سامانه مودیان در بخش کارپوشه و عضویت در سامانه مودیان” و از طریق نشانی intamedia.ir، بخش پایانه های فروشگاهی و سامانه مودیان، بخش آیین نامه ها و دستورالعمل ها و نرم افزارهای مرتبط، در دسترس میباشد.

نظام پایانه های فروشگاهی و سامانه مودیان

مهمترین سوالات کارپوشه مالیاتی در سامانه مودیان

اکنون به چند سوال کلی که احتمال مبهم ماندن آن را میدهیم؛ پاسخ خواهیم داد.

پیش از هر سخنی باید بدانید که نیازی به داشتن ترس و استرس نسبت به این موضوع نیست؛ زیرا آموزش کارپوشه سامانه مودیان، بسیار ساده و آسان است و تنها نیازمند دقت و تمرکز بالا میباشد، تا دچار خطا و اشتباه نشوید.

کدام گروه از مودیان باید در سامانه ثبت نام کنند؟

سوال مهمی که احتمال پرسش آن از جانب شما میباشد؛ این است که اصلا چه کسانی باید در سامانه مودیان ثبت نام کنند؟ کدام گروه از اشخاص حقوقی و صاحبان مشاغل، باید اقدام به ایجاد کارپوشه و ثبت فاکتور فروش نمایند؟ طبق بخشنامه جدید ابلاغ شده و معرفی افراد مشمول، تنها دو گروه ذکر شده در تصویر زیر باید در سامانه مودیان ثبت نام کنند.

- کلیه اشخاص حقیقی و صاحبان مشاغل هم در گروه صنفی و هم در گروه غیرصنفی

- کلیه اشخصا حقوقی اعم از شرکت های تجاری و غیرتجازی

چند روز بعد از ثبت فاکتور فروش باید آن را در سامانه ثبت کنیم؟

بعد از انجام معامله، زمانی که از تمام اطلاعات درج شده در فاکتور مطمئن شدید و دانستید که اشتباهی در آن وجود ندارد؛ میتوانید آن را در سامانه نیز ثبت کنید. زیرا در صورت اشتباه بودن فاکتور، امکان اصلاح و ویرایش آن در سامانه مودیان وجود ندارد.

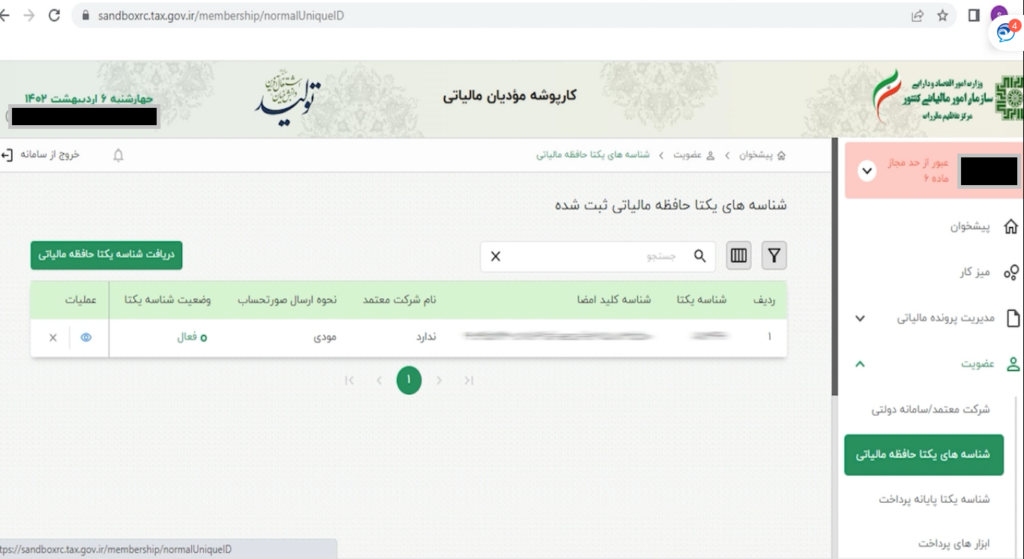

شناسه یکتا حافظه مالیاتی چیست؟ دریافت شناسه کالا و خدمات

دریافت شناسه یکتای حافظه مالیاتی و دریافت شناسه کالاها و خدمات، دو مرحله مهم در فرایند راه اندازی امکان ارسال صورتحساب الکترونیک به سامانه مؤدیان است. شما به عنوان یک حسابدار یا مدیر مالی پس از تشکیل پرونده مالیاتی و دریافت فایل گواهی امضای الکترونیکی (CSR) باید کد شناسه یکتا را از درگاه ملی خدمات الکترونیک سازمان امور مالیاتی دریافت کنید و سپس کد شناسه کالاها یا خدمات را دریافت و از این اطلاعات برای ارسال صورتحساب الکترونیکی استفاده کنید.

شناسه یکتا حافظه مالیاتی چیست؟

شناسه یکتای حافظه مالیاتی یک کد 6 رقمی و منحصر به فرد است که به هر حافظه مالیاتی اختصاص داده میشود. اهمیت این شناسه از آنجایی است که هر صورتحساب الکترونیکی که صادر میکنید باید شماره منحصر به فرد مالیاتی داشته باشد و بخشی از اعداد آن را شناسه یکتا مالیاتی تشکیل میدهد؛ بنابراین برای صدور صورتحساب الکترونیک باید به درگاه ملی خدمات الکترونیک سازمان امور مالیاتی رجوع و شناسه یکتا حافظه مالیاتی را دریافت کنید. اگر از نرمافزارهای حسابداری برای صدور و ارسال صورتحساب الکترونیک استفاده میکنید باید شناسه یکتا حافظه مالیاتی را دریافت و در سیستم سامانه مؤدیان نرمافزار خودتان وارد کنید. میتوانیم بگوییم که از هر روشی که برای ارسال صورتحساب به سامانه مؤدیان استفاده کنید، باید شناسه یکتای حافظه مالیاتی را حتماً دریافت کرده باشید.

چطور شناسه یکتا حافظه مالیاتی دریافت کنیم؟

برای دریافت شناسه یکتا حافظه مالیاتی باید ابتدا فایل گواهی مهر سازمانی یا همان CSR را دریافت کنید.

به درگاه ملی خدمات الکترونیک سازمان امور مالیاتی به آدرس my.tax.gov.ir وارد شوید:

بر روی دکمه “ورود به کارپوشه” کلیک کنید:

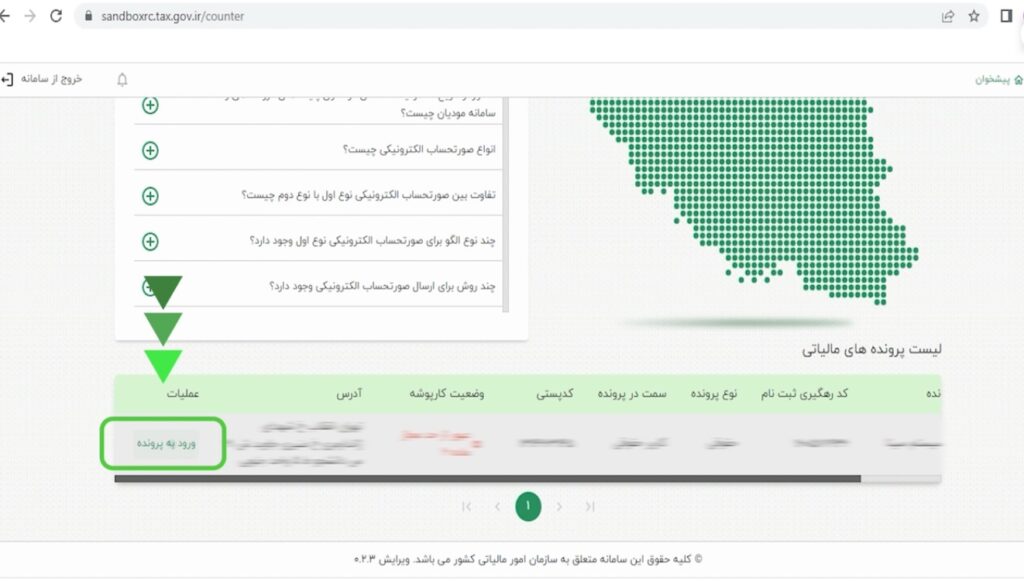

در صفحه جدیدی که باز میشود لیست پروندههای مالیاتی متعلق به شما نمایش داده میشود. پروندهای که میخواهید برای آن شناسه یکتا حافظه مالیاتی دریافت کنید را انتخاب کنید:

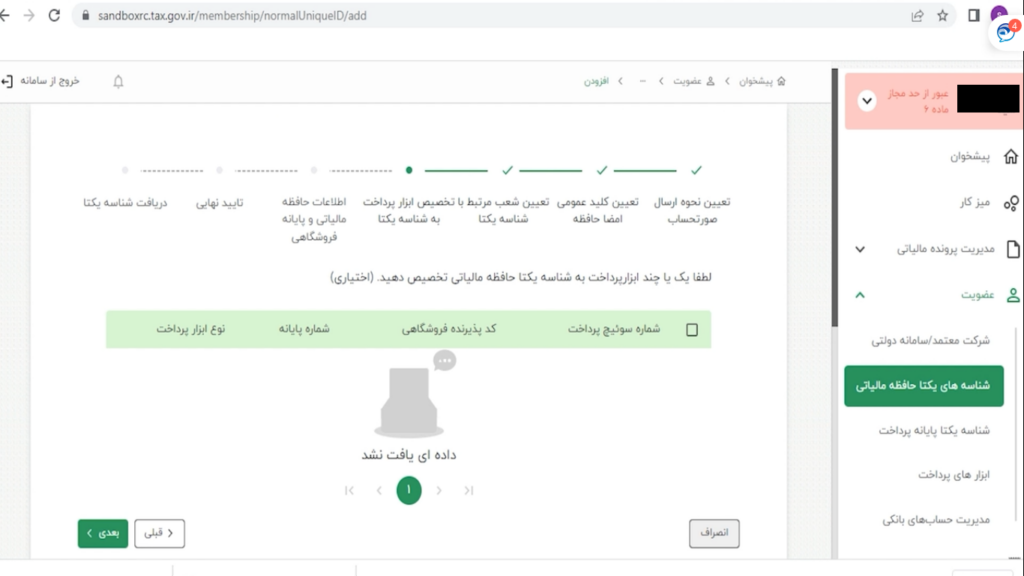

در صفحه زیر بر روی “شناسههای یکتا حافظه مالیاتی” در سمت راست صفحه کلیک کنید و سپس در سمت چپ صفحه بر روی دکمه “دریافت شناسه یکتا حافظه مالیاتی” کلیک کنید:

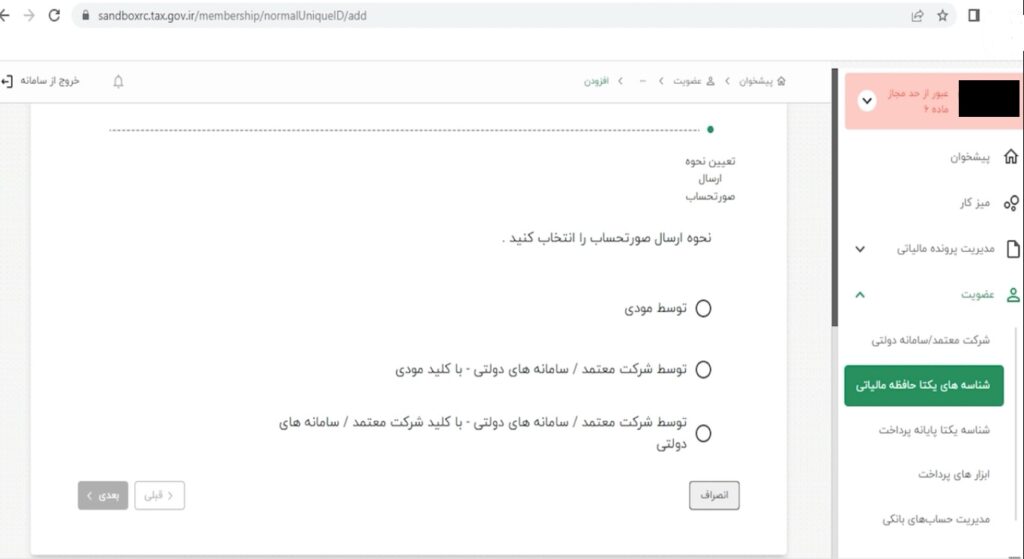

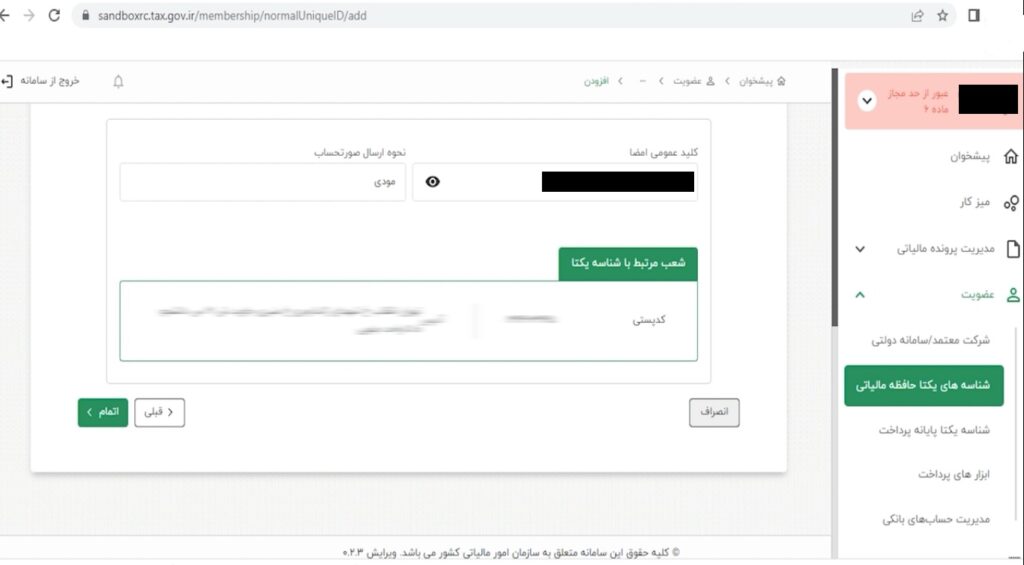

در صفحه جدیدی که باز میشود باید تعیین کنید که میخواهید از چه روشی برای ارسال صورتحساب الکترونیکی استفاده کنید. در صفحه زیر نحوه ارسال صورتحساب الکترونیک را مشخص کنید:

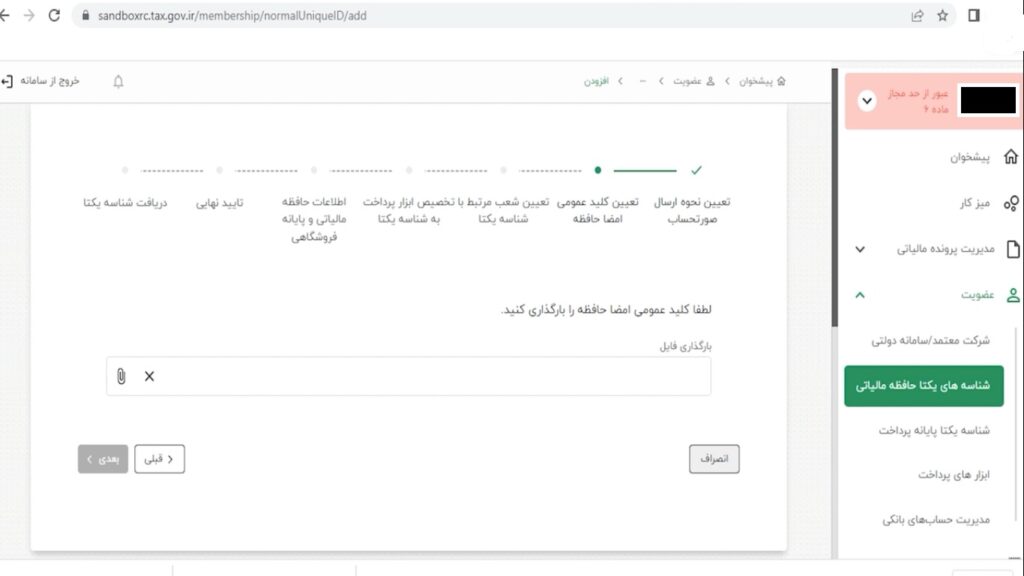

در مرحله بعد باید فایل کلید عمومی که قبلاً از طریق نرمافزار رایگان تولید گواهی امضای الکترونیک سپیدار یا از سایت www.gica.ir دریافت کردهاید را از رایانه خودتان انتخاب و بارگذاری کنید:

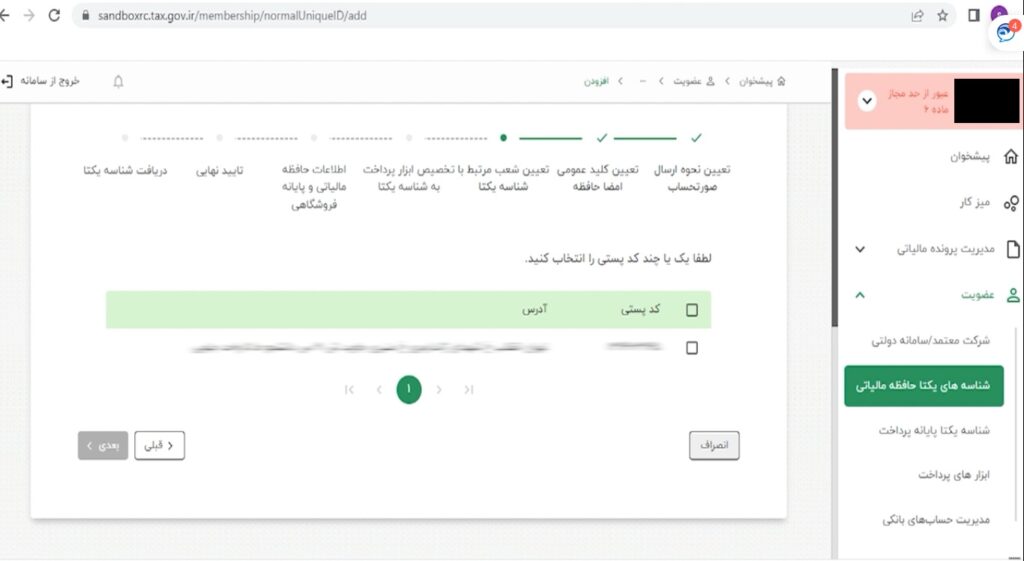

اطلاعات مربوط به کد پستی و آدرس شما نمایش داده میشود. در صورت درست بودن این اطلاعات بر روی دکمه “بعدی” کلیک کنید:

اگر دستگاه کارتخوان یا درگاه پرداخت الکترونیکی دارید باید در این مرحله آنها را مشخص کنید. این مرحله اختیاری است و در صورتی که دستگاه کارتخوان یا درگاه پرداخت الکترونیکی ندارید میتوانید با کلیک بر روی دکمه “بعدی” به مرحله بعد بروید:

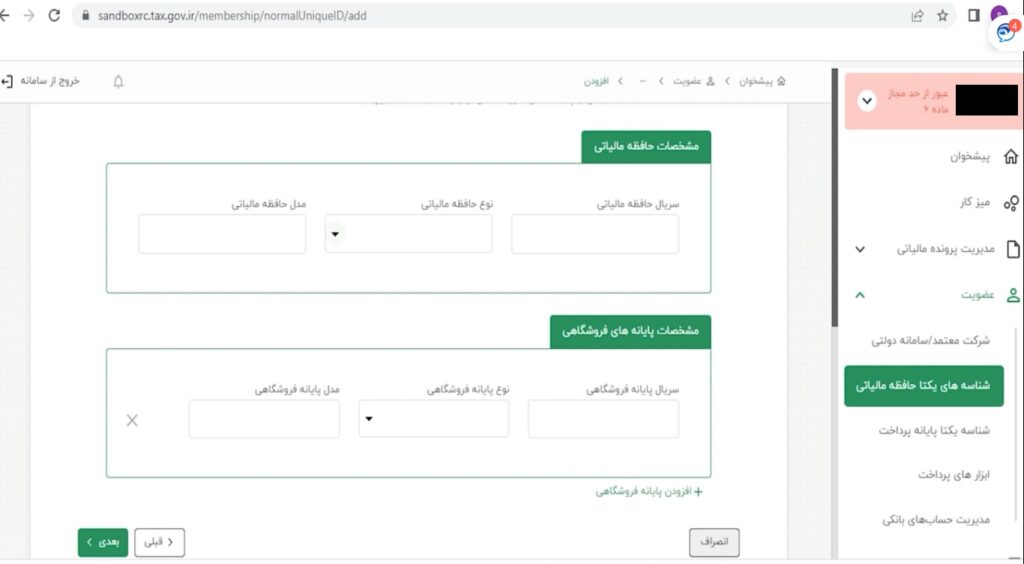

در این صفحه ابتدا مشخصات حافظه مالیاتی خودتان را وارد کنید و سپس مشخصات پایانههای فروشگاهی (برای مثال نرمافزار حسابداری یا فروشگاهی) که در اختیار دارید را وارد کنید:

اگر کسبوکار شما شعبات مختلفی دارد در صفحه زیر کد پستی و آدرس همه این شعبات باید نمایش داده شوند:

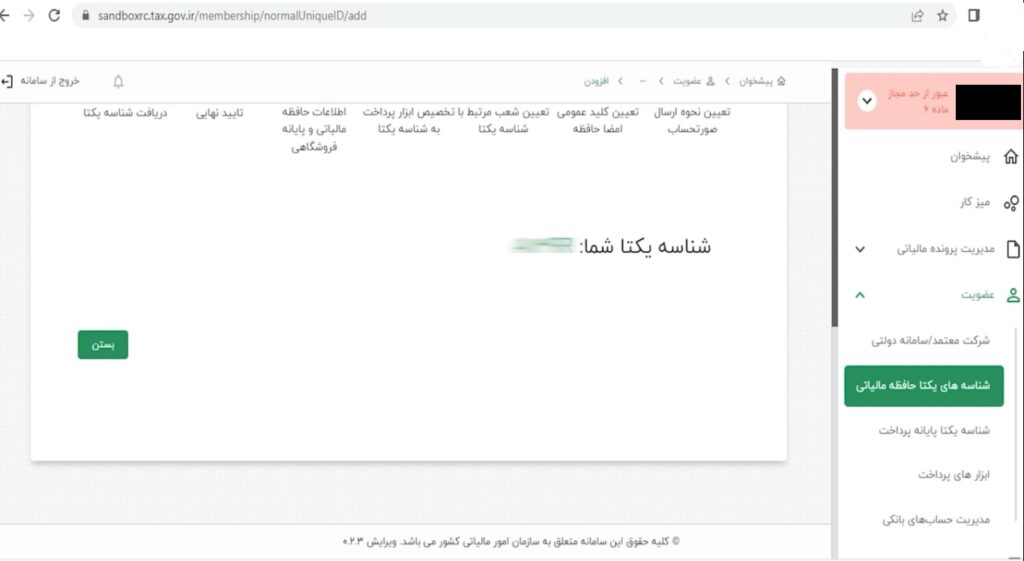

در صفحه بالا با کلیک بر روی دکمه “اتمام” به صفحه زیر هدایت میشوید که در آن شناسه یکتا حافظه مالیاتی شما نشان داده میشود:

شناسه کالاها و خدمات چیست؟

پس از دریافت شناسه یکتا مالیاتی باید شناسه کالاها یا خدماتی که ارائه میکنید را دریافت کنید. شناسه کالا و خدمات به دو دسته تقسیم میشود:

- شناسه عمومی کالا و خدمات

- شناسه اختصاصی کالا و خدمات

طبق دستورالعمل سازمان امور مالیاتی فعلاً نیازی به استفاده از شناسه اختصاصی نیست و مؤدیان مالیاتی فقط باید از شناسه عمومی کالا و خدمات استفاده کنند. شناسه عمومی کالا و خدمات در واقع یک کد منحصر به فرد است که به یک دسته کالا یا خدمات تعلق میگیرد.

چطور شناسه کالا و خدمات را دریافت کنیم؟

در اینجا به شما سه راه مختلف را برای دریافت شناسه کالا و خدمات آموزش میدهیم. برای دریافت شناسه کالا و خدمات میتوانید از سایت سازمان امور مالیاتی، سامانه جامع تجارت و یا فایل اکسلی که در این مقاله قرار دادیم استفاده کنید. در ادامه هر یک از این روشها را توضیح میدهیم.

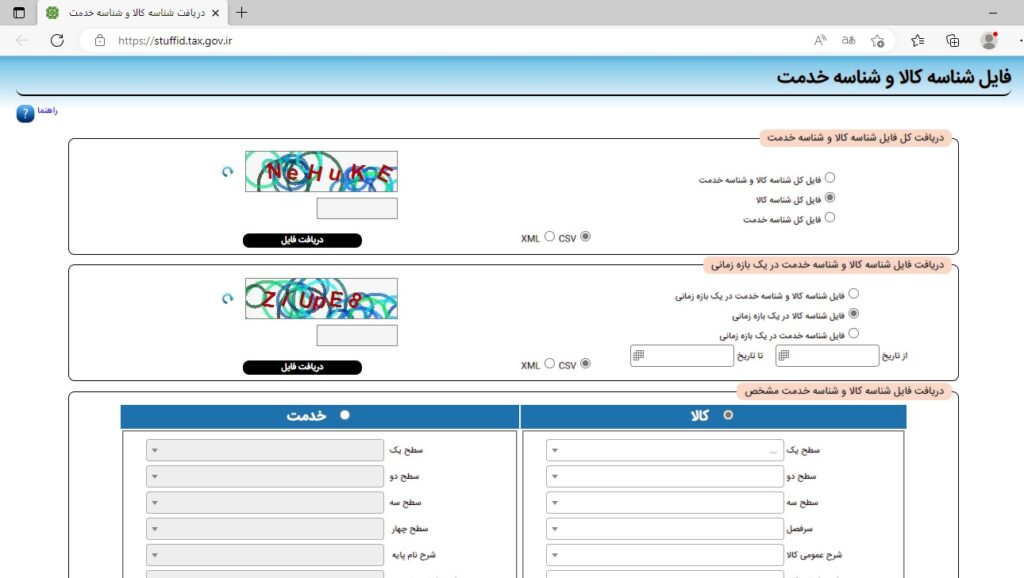

دریافت شناسه کالا و خدمات از سایت Stuffid(سازمان امور مالیاتی)

برای استفاده از سامانه سازمان امور مالیاتی که به دریافت فایل شناسه کالا و فایل شناسه خدمت اختصاص داده شده است باید به آدرس https://stuffid.tax.gov.ir/ مراجعه کنید. پس از ورود به این سایت صفحه زیر را مشاهده خواهید کرد:

در صفحه بالا انتخاب کنید که فایل شناسه کالا یا خدمات را نیاز دارید و همچنین فرمت فایل دریافتی را تعیین کنید. پس از ورود کلمه امنیتی میتوانید فایل مورد نظر را دانلود کنید. اگر در فایلی که از این سایت دریافت میکنید نتوانستید شناسه کالا یا خدمت مورد نیازتان را پیدا کنید باید به سامانه جامعه تجارت رجوع و نسبت به دریافت شناسه کالا و خدمات اقدام کنید.

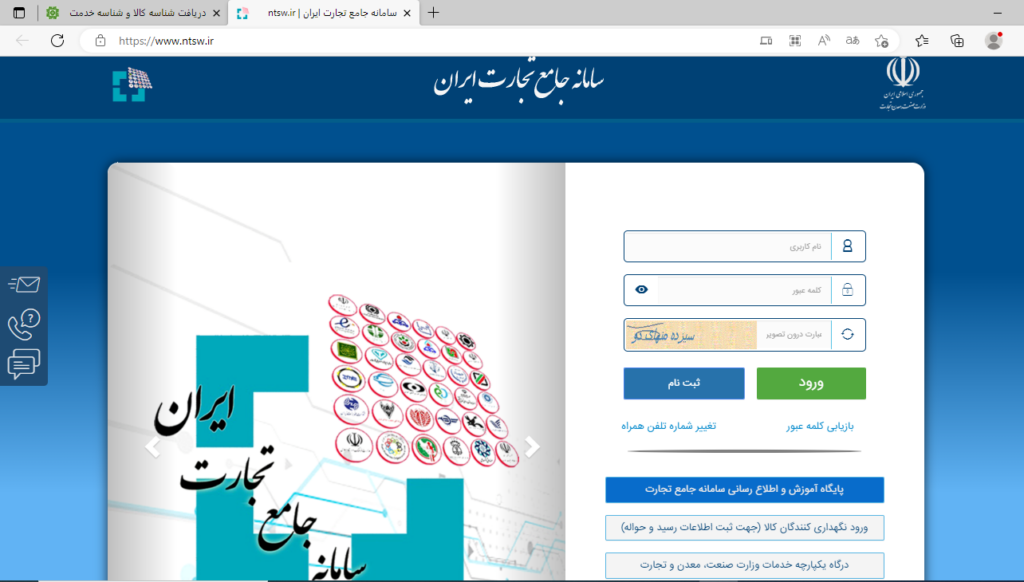

دریافت شناسه کالا و خدمات از سامانه جامعه تجارت

همانطور که در قسمت بالا گفتیم، زمانی که شناسه کالا و خدمات شما در فایل ارائه شده توسط سازمان امور مالیاتی وجود نداشت باید برای دریافت شناسه به سامانه جامعه تجارت بروید. برای ورود به این سامانه باید به آدرس https://www.ntsw.ir/ مراجعه کنید:

پس از ورود به این سایت باید ثبتنام کنید و با نام کاربری و رمز عبور وارد حساب کاربری خودتان بشوید. پس از ورود به حساب کاربری، شناسه کالا یا خدمتی که در نظرتان هست را میتوانید ایجاد کنید.

دریافت فایل اکسل شناسه کالا و خدمات

سازمان امور مالیاتی یک فایل اکسل با بیش از 34000 قلم کالا و خدمات صادر کرده که در این فایل بر هر کالا یا خدمتی یک شناسه در نظر گرفته شده است. شما میتوانید با جستجو در این فایل اکسل، شناسه کالا و خدمات خودتان را پیدا کنید. فایل شناسه کالا و خدمات که سازمان امور مالیاتی تهیه کرده است را با کلیک بر روی دکمه زیر میتوانید دانلود کنید:

شناسه یکتا مالیاتی چه کاربردی دارد؟

اهمیت این شناسه از آنجایی است که هر صورتحساب الکترونیکی که صادر میکنید باید شماره منحصر به فرد مالیاتی داشته باشد و بخشی از اعداد آن را شناسه یکتا مالیاتی تشکیل میدهد؛ بنابراین برای صدور صورتحساب الکترونیک باید به درگاه ملی خدمات الکترونیک سازمان امور مالیاتی رجوع و شناسه یکتا حافظه مالیاتی را دریافت کنید. اگر از نرمافزارهای حسابداری برای صدور و ارسال صورتحساب الکترونیک استفاده میکنید باید شناسه یکتا حافظه مالیاتی را دریافت و در سیستم سامانه مؤدیان نرمافزار خودتان وارد کنید.

قبل از دریافت شناسه یکتا مالیاتی به چه فایلی نیاز داریم؟

برای دریافت شناسه یکتا حافظه مالیاتی باید ابتدا فایل گواهی مهرسازمانی یا همان CSR را دریافت کنید.

شناسه کالا و خدمات چه کاربردی دارد؟

شناسه عمومی کالا و خدمات در واقع یک کد منحصر به فرد است که به یک دسته کالا یا خدمات تعلق میگیرد. طبق دستورالعملی که سازمان امور مالیاتی صادر کرده است همه صورتحسابهای الکترونیک که شرکتها صادر میکنند باید شناسه کالا و خدمات داشته باشند.

چطور میتوانیم شناسه کالا و خدمات را دریافت کنیم؟

برای دریافت شناسه کالا و خدمات میتوانید از سایت سازمان امور مالیاتی، سامانه جامع تجارت و یا فایل اکسلی که در این مقاله قرار دادیم استفاده کنید.

تنها کافیست که از طریق پرتال جامع مرکز ملی شماره گذاری کالا و خدمات ایران به آدرس اینترنتی https://portal.gs1-ir.org/account/login ورود نمایید. سپس نسبت به ثبت نام در آن اقدام کنید. بعد از تایید آن توسط کارشناسان نسبت به دریافت کد کالا یا خدمات به سادگی اقدام کنید.

دانلود رایگان کلیدهای عمومی، اختصاصی و CSR ویژه سامانه مودیان مالیاتی

کلیدهای عمومی، اختصاصی و CSR برای ورود به سامانه مؤدیان و ارسال صورتحساب ها و دریافت کد یکتای مالیاتی لازم و ضروری می باشد از طرفی طبق ماده 7 قانون تجارت الکترونیک که مصوب سال 1382 مجلس شورای اسلامی می باشد” هرگاه قانون، وجود امضاء را لازم بداند امضای الکترونیکی مکفی است” و در قانون پایانه های فروشگاهی کلیه مؤدیان مالیاتی مکلف هستند از طریق کارپوشه و امضای الکترونیکی و کد یکتای خودشان صورتحساب ها را بهصورت الکترونیکی به سامانه مؤدیان ارسال نمایند که در غیر اینصورت مشمول جرائم ماده 22 و 24 و سایر مواد قانون پایانه های فروشگاهی می شوند اما ساخت این کلیدها زمانبر و سخت می باشند ولی جای نگرانی نیست چون نرم افزارهایی بهصورت دانلود رایگان کلیدهای عمومی، اختصاصی و CSR را می سازند.

کلید عمومی و اختصاصی سامانه مودیان

این یک تکنیک رمزگذاری است که از یک جفت کلید (کلید عمومی و خصوصی) برای ارتباط امن داده ها استفاده می کند. کلید عمومی برای رمزگذاری متن ساده برای تبدیل آن به متن رمزی است و کلید خصوصی برای رمزگشایی متن رمز برای خواندن پیام استفاده می شود کلید خصوصی به گیرنده داده می شود در حالی که کلید عمومی در اختیار عموم قرار می گیرد. رمزنگاری کلید عمومی با نام رمزنگاری نامتقارن نیز شناخته می شود.

کلیدهای عمومی، اختصاصی و CSR

کلید عمومی

کلید عمومی را می توان بدون به خطر انداختن امنیت کلید خصوصی به اشتراک گذاشت. هم کلید عمومی و اختصاصی، کلید نامتقارن منحصربهفرد هستند، بنابراین یک پیام رمزگذاری شده با یک کلید عمومی تنها توسط شخصی که کلید خصوصی مربوط را دارد میتواند بخواند این کلیدها بسیار طولانی تر از کلیدهای مورد استفاده در رمزنگاری متقارن هستند. بنابراین، رمزگشایی کلید خصوصی از همتای عمومی آن دشوارتر است. بسیاری از ما در مورد RSA شنیده ایم که رایج ترین الگوریتم برای رمزگذاری نامتقارن است که امروزه مورد استفاده قرار می گیرد.

رمزگذاری کلید عمومی کندتر از رمزگذاری کلید مخفی است. در رمزگذاری کلید مخفی، از یک کلید مشترک برای رمزگذاری و رمزگشایی پیام استفاده می شود، در حالی که در رمزگذاری کلید عمومی، از دو کلید مختلف استفاده می شود که هر دو با یک فرآیند پیچیده ریاضی به یکدیگر مرتبط هستند. بنابراین می توان گفت که رمزگذاری و رمزگشایی در رمزگذاری با کلید عمومی زمان بیشتری می برد.

کاربردهای کلید عمومی

کاربردهای کلید عمومی عبارتند از :

– رمزنگاری کلید عمومی می تواند برای رمزگذاری ایمیل ها استفاده شود تا محتوای آنها محرمانه بماند.

– رمزنگاری نامتقارن یا رمزنگاری کلید عمومی نیز در پروتکل لایه سوکت امن (SSL) برای ایجاد اتصالات امن به وب سایت ها استفاده می شود.

– کلید عمومی نیز در فناوری بلاک چین و رمزنگاری استفاده می شود. به عنوان مثال، در حین راهاندازی یک کیف پول رمزنگاری جدید، یک جفت کلید تولید می شود.

– می توان از آن برای ایجاد امضای دیجیتال در نرم افزارهای سیستم عامل مانند اوبونتو، توزیع بسته های لینوکس Red Hat و غیره استفاده کرد.

کلید خصوصی

کلید خصوصی، یک کلید (یا کلید مخفی) توسط هر دو طرف، یعنی فرستنده و گیرنده، برای تکنیک رمزگذاری/رمزگشایی استفاده میشود. فرستنده از کلید مخفی و الگوریتم رمزگذاری برای رمزگذاری استفاده می کند، در حالی که برای رمزگشایی، گیرنده از این کلید و الگوریتم رمزگشایی استفاده می کند. در تکنیک رمزگذاری/رمزگشایی با کلید مخفی، الگوریتم مورد استفاده برای رمزگذاری، معکوس الگوریتم مورد استفاده برای رمزگشایی است. یعنی اگر از ترکیب جمع و ضرب در الگوریتم رمزگذاری استفاده شود، الگوریتم رمزگشایی از ترکیب تفریق و تقسیم استفاده می کند.

بر اساس کلید عمومی کلید اختصاصی

تعریف به عنوان تکنیکی تعریف می شود که از یک کلید مشترک (کلید مخفی) برای رمزگذاری و رمزگشایی پیام استفاده می کند. به عنوان تکنیکی تعریف می شود که از دو کلید مختلف برای رمزگذاری و رمزگشایی استفاده می کند.

معروف به به آن رمزگذاری کلید متقارن نیز می گویند. به این دلیل است که از همان کلید مخفی در ارتباطات دو طرفه استفاده می شود. به آن رمزگذاری کلید نامتقارن نیز می گویند.

بهره وری کارآمد است زیرا این تکنیک برای حجم زیاد متن توصیه می شود. ناکارآمد است زیرا این تکنیک فقط برای پیام های کوتاه استفاده می شود.

سرعت این سریعتر است زیرا از یک کلید برای رمزگذاری و رمزگشایی استفاده می کند. کندتر است زیرا از دو کلید مختلف استفاده می کند. هر دو کلید از طریق فرآیند پیچیده ریاضی به یکدیگر مرتبط هستند.

محرمانگی به غیر از فرستنده و گیرنده، کلید خصوصی مخفی نگه داشته می شود و برای کسی عمومی نیست. استفاده از آن رایگان است.

هدف هدف اصلی الگوریتم کلید مخفی، انتقال داده های انبوه است. هدف اصلی الگوریتم کلید عمومی، اشتراک گذاری ایمن کلیدها است.

گم شدن کلید احتمال گم شدن کلیدی که سیستم را باطل می کند وجود دارد. احتمال گم شدن کلید کمتر است، زیرا کلید به صورت عمومی نگهداری می شود.

CSR (Certificate Signing Request) یا درخواست امضای گواهی چیست؟

CSR (درخواست امضای گواهی) یک فایل متنی کوچک و رمزگذاری شده است که حاوی اطلاعاتی درباره سازمان و دامنه ای است که می خواهید ایمن کنید. برای فعالسازی گواهی دیجیتال SSL لازم است و به عنوان یک قاعده، در سروری که گواهی قرار است نصب شود، تولید می شود. یک CSR به مرجع صدور گواهی ارائه می شود و برای تولید گواهی استفاده می شود.

CSR (Certificate Signing Request) یا درخواست امضای گواهی

کلید CSR حاوی کلید عمومی است که در گواهی شما گنجانده می شود. رمزگذاری داده ها توسط گواهی های SSL بر اساس استفاده از دو کلید عمومی و خصوصی است. کلید عمومی برای رمزگذاری داده ها قبل از ارسال آن به سروری که گواهی در آن نصب شده است استفاده می شود. برای هر کاربر اینترنتی که اطلاعاتی را در یک سایت ایمن شده توسط گواهی ارسال می کند، ارسال می شود، کد CSR همراه با کلید خصوصی تولید می شود. کلید خصوصی کلید (RSA) برای رمزگشایی داده هایی که با استفاده از کلید عمومی رمزگذاری شده اند ضروری است. فقط سروری که دارای کلید RSA است قادر به رمزگشایی داده ها است و این امر انتقال داده ها را از طریق SSL ایمن و مطمئن می کند. کلید خصوصی نباید به هیچ شخص ثالثی فاش شود، زیرا ممکن است گواهی را به خطر بیندازد. اگر کلید خصوصی گم شد یا به خطر افتاد، با یک کد CSR جدید که به همراه یک کلید RSA جدید تولید میشود، مجدداً صادر شود و گواهی اولیه برای جلوگیری از هرگونه مشکل امنیتی احتمالی باطل می شود.

شناسه یکتای مالیاتی

حافظه مالیاتی تحت نظارت سازمان، توسط مؤدی برای ثبت صورتحساب الکترونیکی مورد استفاده قرار می گیرد. هر حافظه مالیاتی باید دارای شماره شناسه یکتا باشد. شناسه یکتای حافظه مالیاتی توسط سازمان به مؤدیان اختصاص داده می شود و یک کد شش کارکتری و ترکیبی از اعداد و حروف انگلیسی می باشد و در ابتدای صورتحساب های الکترونیکی قرار می گیرد و بصورت منحصر بفرد برای هر مؤدی توسط سازمان صادر می شود برای دریافت این شماره یکتا که مهم و محرمانه می باشد باید طبق مراحل زیر اقدام کرد:

I. اخذ گواهی امضا الکترونیکی

II. ساخت امضا عمومی دیجیتال

III. دریافت شناسه یکتای حافظه مالیاتی پس از بارگذاری امضای دیجیتال در کارپوشه مؤدیان

جمع بندی کلیدهای عمومی، اختصاصی و CSR:

برای ارسال صورتحساب ها بهصورت الکترونیکی به سامانه مودیان مالیاتی، استفاده از بستر امن و مطمئن بسیار ضروری و مهم می باشد. تمامی مکاتبات مرتبط با صورتحساب های خرید و فروش ها، ابلاغیه ها و … با مؤدی مالیاتی از طریق کارپوشه سامانه مودیان انجام می شود و اگر صورتحساب ها کوچکترین اشکالی داشته باشند یا مورد سوء استفاده توسط هکرها قرار گیرند مطابق قانون مشمول جرائم مالیاتی و رسیدگی توسط سازمان مالیاتی می شوند. بنابراین کلیدهای عمومی، اختصاصی و CSR باید توسط خود مؤدی تولید و بهصورت محرمانه باشند. گروه شرکت های سپینا، با تولید یک برنامک امکان ساخت این کلیدها را توسط خود کاربر به سادگی و راحتی فراهم کرده است. شما می توانید کلید عمومی، کلید اختصاصی و کلید CSR را کمتر از چند دقیقه بسازید و از آن استفاده کنید.

سلام ممنونم از مقاله خوبتون

دمتون گرم – عالی بود

دمتون گرم

فاکتور نوع سوم در سامانه مودیان چیست؟

کدام مودیان باید تو سامانه مودیان ثبت نام کنن؟

سلام برای ثبت نام در سامانه شماره همراه باید به نام متقاضی باشد؟

سلام کدام گروه از مودیان باید در سامانه ثبت نام کنند؟

سلام برای ثبت نام در سامانه مودیان باید از طریق خود سامانه اقدام کنیم؟

سلام آدرس سامانه مودیان مالیاتی چیه؟